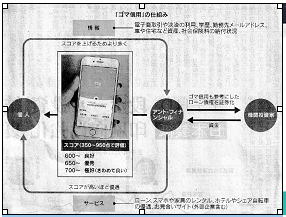

2018年10月30日の日経新聞のデジタルトレンドを読んで、中国では個人情報をここまで利用する社会になっているのかと驚かされた。 中国のデジタル革命は世界の最先端を走っていると言われ始めて久しい。 アリババ集団傘下の金融会社「アント・フィナンシャル」が2015年1月に「芝麻(ゴマ)信用」というシステムを構築し、利用者に対する独自の信用評価を始め、今では中国国内で信用評価圏を築きつつある。スコア算出の基準要素として「年齢や学歴や職業など」「支払いの能力」「クレジットカードの返済履歴をふくむ信用履歴」「SNSなどでの交流関係」「趣味嗜好や生活での行動」の5項目があり、それらを点数化してレーダーチャートで見える化している。スコアが高いほど優遇されるために、利用者はより多くの個人情報を入力し、アリババの分析精度も更に高まる仕組みになっている。 |

|

|

ゴマ信用は個人の信用力を350点から950点の範囲で格付け。評価の仕組みはベールに包まれているが、「ある高級車を所有」と入力するとスコアが778点に急上昇。アリペイを使っていること、一定の資産を保有していること、延滞などの事故がない、などもプラス評価に繋がっているとのこと。 |

| 多くの系列外の大手企業でも、採用の際にゴマ信用の点数を考慮したり、お見合いサイトでも登録者が点数を開示する動きなどが相次ぐ。利用者の高い点数を得たいという願望を刺激しつつ、大量のデータを吸収し、分析の精度を高めるという循環により、更に分析の精度を高めるゴマ信用。 外部の企業も巻き込んだゴマ信用による経済圏の拡大が止まりそうにない。 |

|

アリババはゴマ信用の意義を「信用を守ろうとするほど、メリットが大きくなるため、皆が信用を守ろうとする社会になる」といっている一方で、就職や結婚にも影響するまでになったことで、利用者から懸念の声も出始めている。学生の金銭面での評価は家庭環境に左右されるとの批判もあり、評価方法への開示も求められ始めている。 |

|