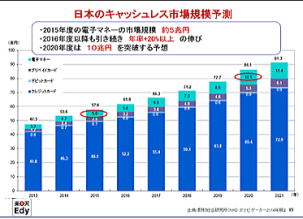

| 最近の各種メディア情報をみると、中国ではキャッシュレス決済が主流になってきており、現金を持たないで外出するのが当たり前になりつつあるとのこと。 日本のキャッシュレス比率は最新のデータだと18%。韓国の89%、中国の60%、アメリカの45%と比べると日本のキャッシュレス化は非常に遅れている状況にある。 そこで日本のキャッシュレス決済に関して少し調べてみた。 キャッシュレス決済(カード決済+電子マネー決済)には色々な形態があり、支払い方法で大別すると「プリペイド(前払い:Suicaなど)」「リアルタイムペイ(口座から即時払い:デビットカードやQRコードなど)」「ポストペイ(後払い:クレジットカードなど)」がある。 またキャッシュレス決済には、大きくは「カードで決済」と「モバイル決済」があり、そのうちの「モバイル決済」の中に「クレジットカード対応(Square、Coineyなど)」「非接触型対応(nanaco、Suicaなど)」「QRコード対応(LINEペイ、楽天ペイなど)」に分かれているようである。 |

|